かつて、社労士として年金相談員の業務に就いていたわたしは、久しぶりに自らが相談をする側として年金事務所を訪れることとなった。

じつは「年金相談」と一言でいっても、その内容は多岐にわたる。多くの場合は「自分が年金をもらう際の相談」なのだが、年齢が若い相談者の場合は「年金保険料の納付についての相談」であることが多い。

さらに、年金をもらう際の相談というのも「65歳になったから年金を請求したい」という老齢年金のみならず、病気や怪我により日常生活に支障をきたすことで請求をする障害年金や、家族が亡くなったことで請求をする遺族年金の三択である上に、わざわざ年金相談に来所する・・という場合は、障害や遺族といった個人ごとにケースが異なる案件が多かった。

そんな過去を懐かしく思いながらも、年金相談の予約をするべくサイトを開いたわたしは、どの年金事務所も2週間以上待たなければ予約がとれない現実に愕然とした。

今回の相談内容は障害年金の請求に関することで、実際の請求まで少し余裕があるため急を要するものではない。とはいえ、近隣の事務所ならば3週間待ちという人気ぶり(?)に、驚きを隠せなかった。

ちなみに、このことについて職員に尋ねてみたところ「最近、障害年金の相談や請求が増えていて、一回の相談で一時間以上の枠を確保しなければならないので、どうしてもすぐには難しいんです」という回答を得られた。

なるほど、”障害年金の認知度が上がったことで、相談件数が増えた”というのはいい話である。少なくともわたしが相談員をやっていた当時は、「そんな年金があるんですか?」という程度の認識だったので、社会保障制度が多くの国民に理解されるようになったのは、望ましいことであり有益といえる。

(だけど3週間待ちって・・・汗)

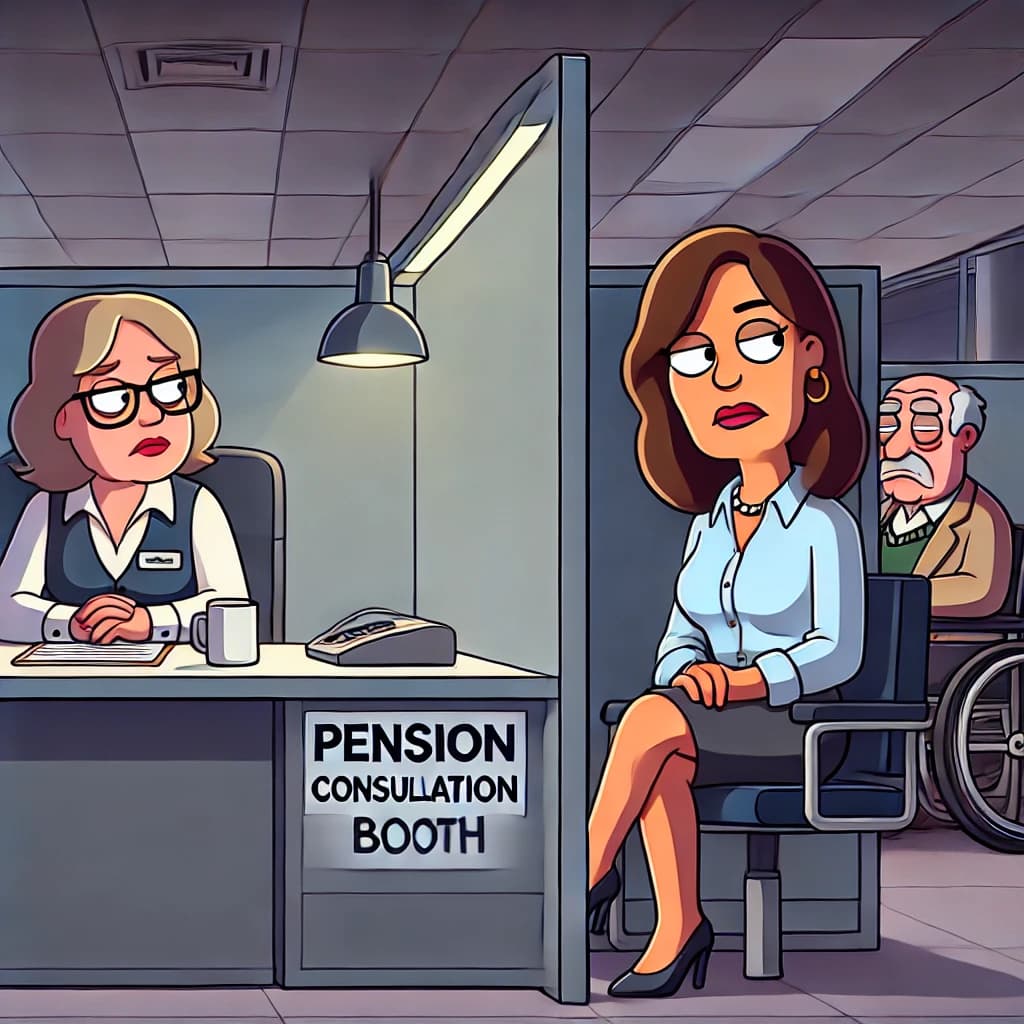

そんなこんなで当日を迎えたわたしは、都内の某年金事務所を訪れた。わたしのほかにも数名の来訪者がおり、相談ブースは満員御礼——こりゃ職員も大変だ。

そして聞こえてくる会話の内容から、彼らの相談が遺族年金と障害年金であることがうかがえる。しかも、いずれも遺族や本人が訪れており、社労士のような専門家ではなかった——あぁ、そういうことか。

社労士という立場を前提に考えると、まずは納付要件をチェックし、それがクリアできていれば必要書類をもらって終了——ということで、10分もあれば十分ではなかろうかと高をくくっていた。

だが、よくよく考えれば年金制度・・しかも障害や遺族に関するもので内容が複雑な場合など、まずは制度の説明をすることで理解を得なければならない。その上で状況の確認となるのだが、じつはこの時点で頓挫することがある——しかもまぁまぁの確率で。

年金相談員をやっていた当時、殊に障害年金の相談を受けた際に「とあること」で中断を余儀なくされるケースがあった。それは、納付要件がクリアできないケースだ。

不慮の事故で手足を失ったり、病気が発覚して仕事を続けられなくなったり・・と、予期せぬ事態に突如職を失う場合がある。その際に、国が定める障害状態に該当すれば障害年金が受給できるのだが、どれほど認定基準を満たしていたとしても、そもそも納付要件が足りていない場合、話はそこで終わりとなる。

ざっくり説明すると、障害年金の納付要件ならば「初診日の前日までの被保険者期間について、3分の2以上を納付または免除していること」という原則があり、特例として「初診日の前日までの直近1年間に未納がないこと」という救済措置がある。

よって、保険料の納付が厳しいときには「納付できない=未納」ではなく「納付できない≒免除」という手段を選択してもらいたいのだ。

巷では「将来年金なんてもらえないから、保険料を納める必要はない」などという安直な発言を耳にするが、そういう者に限って、自身がまさかの障害状態となり障害年金の相談に訪れるも、納付要件がアウトである旨を告げると烈火のごとく怒り散らし、何時間も粘られては不毛な時を強要されたことを思い出す。

年金はあくまで保険であり、積立預金とは違う。万が一の事態に備えて・・というセイフティーネットであることを踏まえると、若くして障害状態になった場合に自身の生活を保障してくれるのは、身内による支援か公的年金しかない。

そして、多くの者は障害年金を選択をするわけで、その権利の有無を決定づけるのが「納付要件」なのだ。

幸いにも、わたしが受任した依頼人は納付要件を問題なくクリアしていたので、その後の確認作業もスムーズに進んだ(職員との連携がとれたことで、むしろあっという間に相談は終わってしまった)。

対する隣のブースは、とにかく空気が重かった。どうにかしてサポートしてあげたいところだが、いかんせん納付要件は「初診日の前日までに」という前提があるため、事が起きてしまってからでは遅いのだ。

そんな取り返しのつかない後悔をしないためにも、保険料を納めないイコール未納ではなく、免除や猶予といった負担を軽減する制度を利用してもらいたい・・と、改めて思うのであった。

*

年金・・つまり公的な所得補償を受けるということは、やはりそれなりの条件や基準が存在するわけで、あくまで「万が一のセーフティーネット」であることを忘れてはならない——そんな当たり前のことを、久々に思い出させてもらったのである。

コメントを残す